|

बी काम - एम काम >> बीकाम सेमेस्टर-5 निगम लेखांकन बीकाम सेमेस्टर-5 निगम लेखांकनसरल प्रश्नोत्तर समूह

|

5 पाठक हैं |

||||||

बीकाम सेमेस्टर-5 निगम लेखांकन - - सरल प्रश्नोत्तर

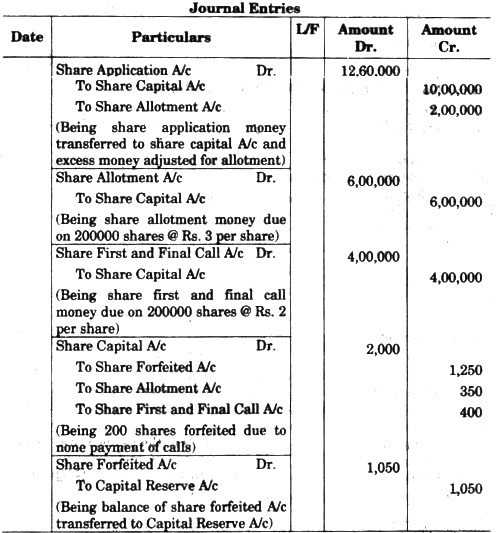

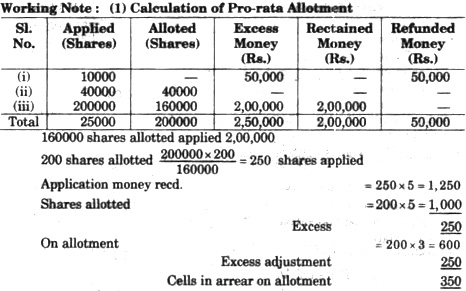

प्रश्न- रश्मि लि. ने 10 रु. वाले 200000 समता अंशों के लिए प्रार्थना पत्र निम्नलिखित शर्तों पर आमंत्रित किए- उपर्युक्त लेन-देनों के सम्बन्ध में जर्नल लेखे कीजिए व रोकड़ बही बनाइए।

आवेदन पर देय 5 रु., आबंटन पर देय 3 रु., प्रथम व अन्तिम याचना पर देय 2 रु. प्रति अंश। 250000 अंशों के लिए आवेदन-पत्र प्राप्त हुए। यह निश्चय किया गया कि-10000 अंशों के आवेदकों को आबंटन अस्वीकृत कर दिया जाए। 40000 अंशों के आवेदकों को पूर्ण अंश आबंटित कर दिया जाए तथा शेष अंशों को शेष आवेदकों के मध्य आनुपातिक रूप से आबंटित कर दिया जाय। अतिरिक्त आवेदन राशि का उपयोग आबंटन पर देय राशि के आंशिक भुगतान के लिए किया गया। एक आवेदक जिसको आनुपातिक रूप से अंश आबंटित किये गये थे, आबंटन और याचना की राशि देने में असमर्थ रहा और उसके 200 अंशों का हरण कर लिया गया। बाद में इन अंशों को 9 रु. प्रति अंश की दर से पुनर्निगमित कर दिया गया।

उत्तर -

In the Books of Rashmi Ltd.

Cash Book [With Bank Column]

|

|||||

- प्रश्न- अंशों के निर्गमन से आप क्या समझते हैं? एक कम्पनी की पुस्तकों में लेखांकन के क्या लेखे किये जायेंगे यदि अंश सममूल्य पर प्रीमियम सहित या कटौती पर निर्गमन किये जाते हैं?

- प्रश्न- प्रार्थनापत्र के साथ देय सम्पूर्ण पूँजी के लिए अंशों का निर्गमन करने पर एवं प्रवर्तकों कोअंश जारी करने पर कम्पनी की पुस्तकों में कौन-कौन से लेखे किये जाते हैं?

- प्रश्न- अंशों के हरण से क्या आशय है? अंशों के हरण की विधि का वर्णन कीजिए। क्या हरण किये गये अंशों का पुनः निर्गमन किया जा सकता है?

- प्रश्न- अधिकार अंश से आप क्या समझते हैं? अधिकार का मूल्यांकन किस प्रकार किया जाता है?

- प्रश्न- अंशपूँजी से आप क्या समझते हैं? एक कम्पनी कितने प्रकार के अंश निर्गमित कर सकती है?

- प्रश्न- संचित पूँजी क्या है?

- प्रश्न- स्वेट समता से आप क्या समझते हैं?

- प्रश्न- बोनस अंश निर्गमन के लिए सेबी द्वारा जारी किये गये दिशानिर्देश दीजिए।

- प्रश्न- अंशों के हरण से आप क्या समझते हैं?

- प्रश्न- बकाया मांग तथा अग्रिम मांग में अन्तर कीजिए।

- प्रश्न- बोनस अंश पर संक्षिप्त टिप्पणी लिखिए।

- प्रश्न- अंश एवं स्कन्ध में अन्तर्भेद कीजिए।

- प्रश्न- समता अंश-पूँजी की विशेषताएँ बताइये।

- प्रश्न- समता-अंश एवं पूर्वाधिकार अंश पूँजी में अन्तर बताइये।

- प्रश्न- काशी लि. 10 रु. वाले 900 अंशों का हरण करती है जिन पर एक अंशधारी ने केवल आवेदनपत्र के साथ 2 रु. दिया है, परन्तु आबंटन पर 3 रु. और प्रथम व अन्तिम याचना पर 5 रु. देने में चूक गया है। केवल हरण के सम्बन्ध में जर्नल प्रविष्टि कीजिए।

- प्रश्न- सुनीता लि. ने 10 रु. वाले 10 अंशों को (6 रु. प्रति अंश याचित) जिन्हें 10% बट्टे पर पारस को निर्गमित किया गया तथा जिन पर उसने केवल 2 रुपये प्रति अंश 'भुगतान किया था, हरण कर लिया। इनमें से 8 अंश रश्मि को 8 रु. प्रति अंश याचित मानकर 6 रु. प्रति अंश की दर से पुनर्निर्गमित कर दिये गये। आवश्यक रोजनामचा प्रविष्टियाँ दीजिए।

- प्रश्न- रश्मि लि. ने 10 रु. वाले 200000 समता अंशों के लिए प्रार्थना पत्र निम्नलिखित शर्तों पर आमंत्रित किए- उपर्युक्त लेन-देनों के सम्बन्ध में जर्नल लेखे कीजिए व रोकड़ बही बनाइए।

- प्रश्न- Z. लि. ने एक भवन 2,20,000 रु. में खरीदा। आधा भुगतान कम्पनी ने नकद तथा आधी राशि के लिए 12% पूर्वाधिकार अंश 10% प्रीमियम पर निर्गमित किये। आवश्यक जर्नल प्रविष्टियाँ कीजिए।

- प्रश्न- अंकना, जिसको 10 रु. वाले 100 अंश आवंटित किये गये थे, अन्तिम याचना 3 रु. नहीं दे सकी। ये अंश अपहृत कर लिये गये और नेहा को 8 रु. पर पुनर्निर्गमित कर दिये गये। अंशों के अपहरण तथा पुनर्निर्गमन से सम्बन्धित लेनदेनों का रोजनामचा बनाइये।

- प्रश्न- 100 रु० का समता अंश जिन पर 90 रु० याचित किये गये हैं, 20 रु0 की प्रथम याचना का भुगतान न करने के कारण जब्त कर लिया गया है। यदि पूर्णदत्त के रूप में अंश पुनः निर्गमित किया जाता है, तो न्यूनतम वसूल की गयी राशि क्या होगी?

- प्रश्न- एक सीमित कम्पनी ने 25 रू0 वाले 15000 समता अंशों को 5 रू0 प्रीमियम पर निर्गमित किया जिनका भुगतान 5 रू0 प्रति अंश आवेदन पर, 15 रु0 आवंटन पर (प्रीमियम सहित), 6 रु० प्रथम याचना पर एवं शेष अन्तिम याचना पर देय था।

- प्रश्न- एक कम्पनी ने 100 रु० वाले 80 समता अंश. 10% बट्टे पर R को निर्गमित किये। R ने प्रति अंश 20 रू0 की प्रथम याचना और प्रति अंश 30 रु0 की द्वितीय व अन्तिम याचना का भुगतान नहीं किया। अतः R के अंशों का हरण हो गया। अंशों के हरण के सम्बन्ध में जर्नल लेखे कीजिए।

- प्रश्न- A लिमिटेड ने 10 रु. वाले 3000 समता अंश 10% कटौती पर निर्गमित किये। इन पर 3 रु. आवेदन पर 2 रु. आबंटन पर और रु. 4 प्रथम व अन्तिम याचना पर देय हैं। मोहन ने, जिसके पास 800 अंश हैं, प्रथम व अन्तिम याचना का भुगतान नहीं किया। अतः उसके अंशों का हरण कर लिया गया और इन्हें 5% कटौती पर पुनः निर्गमित किया गया। A लिमिटेड की पुस्तकों में जर्नल के आवश्यक लेखे कीजिए।

- प्रश्न- अमित के पास X लिं० के रु0 10 वाले 30 अंश थे जोकि 10 प्रतिशत अवमूल्य पर निर्गमित किए गए थे। अंशधारक ने आवेदन राशि रु० 2 का भुगतान कर दिया किन्तु आवंटन राशि रू0 3 का भुगतान नहीं कर सका। अतः अंशों का हरण कर लिया गया। अंशों के हरण के लिए आवश्यक लेखे कीजिए।

- प्रश्न- A लिमिटेड ने M के रू0 10 वाले 500 पूर्णदत्त अंशों का हरण किया जिन पर प्रथम याचना पर रु0 2 प्रति अंश तथा अन्तिम याचना पर रु० 2 प्रति अंश प्राप्त नहीं हुआ था। इन अंशों में से 300 अंशों को 60 9 प्रति अंश, पूर्णदत्त अंशों में पुनः निर्गमित किया गया। जर्नल लेखे कीजिए तथा पूँजी संचय की राशि ज्ञात कीजिए।

- प्रश्न- 5 रु. प्रति अंश आबंटन के साथ प्रीमियम पर जारी 10 रु. वाले 200 अंशों को हरण कर लिया गया था जिस पर प्रीमियम सहित 9 रु. प्रति अंश आबंटन राशि का भुगतान नहीं हुआ था। 3 रु. प्रति अंश प्रथम और अंतिम याचना नहीं की गयी थी। हरण किए गये अंशों को 14 रु. प्रति अंश पूर्णतः चुकता के रूप में पुनः निर्गमित किया गया था। रोजनामचा प्रविष्टियाँ कीजिए।

- प्रश्न- मोना लिमिटेड कम्पनी ने एक प्रविवरण प्रकाशित किया जिसमें 10 रु. वाले 2000 अंशों को 2 रु. प्रति अंश प्रीमियम पर निर्गमित करने के लिए आवेदन-पत्रों की माँग की गयी। भुगतान इस प्रकार देय था आवेदन पर 2 रु., आबंटन पर 5 रु. (प्रीमियम की राशि सहित) प्रथम याचना पर 3 रु. तथा द्वितीय और अन्तिम याचना पर 2 रु.13000 अंशों के लिए प्रार्थना-पत्र प्राप्त हुए। 2400 अंशों के आवेदकों को समान अनुपात में आबंटन किया गया। आवेदन-पत्रों के साथ जो अधिक राशि प्राप्त हुई उसकी आबंटन की देय राशि में प्रयोग किया गया। राज

- प्रश्न- रहीम लिमिटेड ने ₹5 प्रति अंश प्रीमियम पर जारी ₹ 10 वाले 1000 अंशों को र 3 प्रति अंश अन्तिम याचना भुगतान न मिलने के कारण हरण कर लिया। इसमें से 200 अंशों को ₹4 प्रति अंश छूट पर पुनः निर्गमित कर दिया। रोजनामचा (जर्नल) प्रविष्टियाँ कीजिए।

- प्रश्न- अवध लि. ने ₹10 वाले 1500 समता अंश निर्गमित किए। इन पर देय राशियाँ. निम्न प्रकार थीं- ₹ 2 आवेदन पर, ₹ 2 आवंटन पर, ₹ 3 प्रथम याचना पर और ₹ 3 अन्तिम याचना पर। रमेश जिसके पास 100 अंश है, प्रथम व द्वितीय याचना का भुगतान न कर सका और शरद जिसके पास 50 अंश हैं, केवल द्वितीय याचना का भुगतान न कर सका। इन अंशों को भुगतान न करने के कारण हरण कर लिया गया। अवध लि. की पुस्तकों में जर्नल के आवश्यक लेखे कीजिए तथा आर्थिक चिट्ठा बनाइए।

- प्रश्न- ABC लिमिटेड ने 10 वाले (₹6 प्रति अंश माँगा गया था) 1000 अंशों का जो 10% कटौती पर प्रेम को निर्गमित किये थे, हरण कर लिया, जिन पर उनसे ₹2 प्रति अंश दिये हुए हैं। इन अंशों में से 800 अंश 6 प्रति अंश पर मि. आर. को ₹8 चुकता में पुनः निर्गमित कर दिये रोजनामचा (जर्नल) प्रविष्टियाँ कीजिये।

- प्रश्न- पूर्वाधिकार अंशों से आप क्या समझते हैं? ये कितने प्रकार के होते हैं? पूर्वाधिकार अंशों का शोधन किस प्रकार किया जाता है?

- प्रश्न- पूर्वाधिकार अंशों के प्रकार बताइए।

- प्रश्न- शोधनीय पूर्वाधिकार अंशों के शोधन सम्बन्धी नियमों को बताइये। इस संदर्भ में की जाने वाली जर्नल प्रविष्टियों को भी लिखिए।

- प्रश्न- अंश शोधन संचय क्या है? इसका निर्माण कैसे किया जाता है? इसका प्रयोग किस प्रकार होता है?

- प्रश्न- शोधनीय पूर्वाधिकार अंशों से आप क्या समझते हैं? भागयुक्त पूर्वाधिकार अंश के अर्थ को समझाइये।

- प्रश्न- कम्पनी द्वारा किये गये निम्नांकित शोधनों के लिए कौन-कौन सी प्रविष्टियाँ की जाती हैं?

- प्रश्न- एक कम्पनी ने 7,50,000 रु. के 10% पूर्वाधिकार अंशों के 10% प्रीमिमय पर शोधन का निर्णय किया। शोधन की दृष्टि से 30000 समता अंशों (10 रु. प्रत्येक) को 5% प्रीमियम पर कम्पनी ने निर्गमित किया। कम्पनी के लाभ-हानि खाते का क्रेडिट शेष 15,00,000रु. है। आवश्यक जर्नल प्रविष्टियाँ दीजिए।

- प्रश्न- हैपी लि. ने 1-1-2005 को 100 रु. प्रति अंश वाले 10000, 8% शोधनीय पूर्वाधिकार अंशों का निर्गमन किया, जो 10 रु. प्रीमियम पर 1 जनवरी, 2010 को शोधनीय है। इस दायित्व को पूरा करने हेतु कम्पनी ने 10 रु. वाले 50,000 नये समता अंशों को 15 रु. प्रति अंश की दर से और 100 वाले 5000, 9% पूर्वाधिकार अंशों को 110 रु. प्रति अंश की तरह से निर्गमित करने का निश्चय किया। सम्पूर्ण राशि नकद प्राप्त हो जाती है और 8% पूर्वाधिकार अंशों का शोधन भी हो जाता है। कम्पनी की पुस्तकों में जर्नल प्रविष्टियाँ कीजिए।

- प्रश्न- X लिमिटेड अपने 10 रु0 वाले 20,000, 10% पूर्वाधिकार अंशों का 10% प्रीमियम पर शोधन करना चाहती है। उसके स्थिति विवरण में निम्नलिखित शेष दिखाये गये हैं-

- प्रश्न- ऋणपत्रों के सममूल्य पर कटौती पर एवं प्रीमियम पर निर्गमन को संक्षेप में समझाइए एवं एक काल्पनिक उदाहरण लेकर तीनों दशाओं में जर्नल के आवश्यक लेखे कीजिए।

- प्रश्न- एवन लि. ने 100 रु. वाले 2,000 12% ऋण-पत्र निर्गमित किये जिन पर 10 रुपये आवेदन पर, 30 रुपये आवंटन पर और शेष प्रथम एवं अन्तिम याचना पर देय थे। समस्त राशि उचित रूप से प्राप्त हो गयी। एवन लि. की पुस्तकों में जर्नल के आवश्यक लेखे कीजिए।

- प्रश्न- मिल्टन लि. ने 100 रु. वाले 2,000, 12% ऋण-पत्र 10% प्रीमियम पर निर्गमित किये जिन पर 20 रु. आवेदन पर एवं शेष प्रीमियम सहित आवंटन पर देय थे। 200 रु. ऋण-पत्र के निर्गमन पर व्यय हुए। मिल्टन लि. की पुस्तकों में जर्नल के आवश्यक लेखे कीजिए।

- प्रश्न- वीनस लि. ने 100 रु. वाले 4,000, 12% ऋण-पत्र 10% बट्टे पर निर्गमित किये जिन पर 30 रु. प्रार्थना एवं शेष आवंटन पर देय थे। वीनस लि. की पुस्तकों में जर्नल के आवश्य लेखे कीजिए।

- प्रश्न- सिंकिंग फण्ड से क्या आशय है? यह किस प्रकार और क्यों बनाया जाता है? इस सम्बन्ध में आवश्यक लेखे कीजिए तथा ऋणपत्र के शोधन की विधियाँ बताइये।

- प्रश्न- सिंकिंग फण्ड से शोधन करने पर कौन-कौन से जर्नल लेखे होते हैं?

- प्रश्न- शोधन कोष हेतु पर्याप्त प्रावधान करने की कौन-कौन सी विधियाँ हैं?

- प्रश्न- विभिन्न प्रकार के ऋणपत्रों को समझाइये।

- प्रश्न- ऋणपत्रों के शोधन से क्या आशय है? ऋणपत्रों के शोधन के विभिन्न तरीकों का वर्णन कीजिए।

- प्रश्न- ऋणपत्र तथा अंश में प्रमुख अन्तर स्पष्ट कीजिए। निर्गमन पर प्राप्त प्रतिफल के दृष्टिकोण से ऋणपत्र कितने प्रकार के होते हैं?

- प्रश्न- ऋण-पत्रों के सहायक प्रतिभूति के रूप में निर्गमन पर टिप्पणी लिखिए।

- प्रश्न- निम्न के लिए जर्नल प्रविष्टि कीजिए-(अ) ऋणपत्र 95 रु. पर निर्गमित हुआ जिसका 100 रु. पर भुगतान होगा। (ब) ऋणपत्र 95 रु. पर निर्गमित हुआ जिसका 105 रु. पर भुगतान होगा। (स) ऋणपत्र 105रु. पर निर्गमित हुआ जिसका भुगतान 100 रु. पर होगा। (द) ऋणपत्र 100 रु. पर निर्गमित हुआ और 105 पर उसका भुगतान होगा। ऋणपत्र का अंकित मूल्य 100 रु. है।

- प्रश्न- A लिमिटेड ने 2000, 7% ऋणपत्र 1 जनवरी, 2013 को निर्गमित किये। इनमें से प्रत्येक ऋणपत्र 100 रु० का है। इनका भुगतान चार साल में वार्षिक आहरण द्वारा किया जाता है। ऋणपत्रों की शर्तों के अनुसार प्रथम वर्ष के अन्त में 250 ऋणपत्रों का भुगतान सममूल्य पर किया गया और द्वितीय वर्ष के अन्त में 250 ऋणपत्रों का भुगतान 98 रु० प्रति ऋणपत्र की दर से किया गया। A लि0 की पुस्तकों में 2013 और 2014 के लिए जर्नल के आवश्यक लेखे कीजिए।

- प्रश्न- ए लि. ने बैंक से 30,000 रु. का एक ऋण लिया और 100 रु. वाले 400, 6% ऋणपत्र सहायक प्रतिभूति के रूप में बैंक के पास जमा किये। इस कम्पनी ने एक माह बाद एक और ऋण 50,000 रु. का बैंक से लिया और 100 रु. वाले 600, 6% ऋणपत्र सहायक प्रतिभूति के रूप में जमा किये। ए लि. की पुस्तकों में जर्नल के आवश्यक लेखे कीजिए।

- प्रश्न- एक लिमिटेड कम्पनी ने 1 जनवरी, 2014 का 3,00,000 रु. ( अंकित मूल्य) के 10% ऋणपत्र 10% कटौती पर निर्गमित किये। इनका भुगतान पाँचवें वर्ष की समाप्ति पर होना है। 5 वर्षो लिए के ऋणपत्र कटौती खाता बनाइए।

- प्रश्न- एक कम्पनी के पास 1 जनवरी, 2013 को 60,000 रु. के ऋणपत्र थे। इस तिथि को ऋणपत्र शोधन निधि खाते की बाकी 50,000रु. जो 60,000 रु. के 3% सरकारी ऋणों में विनियोजित थी। ऋणपत्र शोधन निधि खाते में ले जायी जाने वाली वार्षिक किस्त रु.8,230 रु. है।

- प्रश्न- 1 जनवरी 2011 को अंश लि. के पास 1,00,000 रु. के 5% ऋणपत्र हैं। निर्गमन की शर्तों के अनुसार अंशू लि. ने निम्नलिखित ऋणपत्र तुरन्त रद्द करने के लिए क्रय किये-

- प्रश्न- निम्नलिखित दशाओं में एस. लि. की पुस्तकों में जर्नल के आवश्यक लेखे कीजिए :

- प्रश्न- एक्स लिमिटेड ने प्रत्येक 100 रु. वाले 5,000, 9% ऋणपत्र निर्गमित किये। निम्नलिखित दशाओं में जर्नल प्रविष्टियाँ कीजिए-

- प्रश्न- श्री लिमिटेड ने रु0 10 वाले 40,000, 6 प्रतिशत ऋणपत्रों का रु० 10.50 पर निर्गमन किया। ऋणपत्र के धारकों को यह विकल्प था कि एक वर्ष के भीतर वे अपने ऋणपत्रों को रु० 10 वाले 8% पूर्वाधिकार अंशों में रु0 12.50 प्रति अंश के हिसाब से परिवर्तित करा सकते हैं।

- प्रश्न- A लि. ने 100 रु. वाले 34481.6 प्रतिशत ऋणपत्र 1 जनवरी, 2007 को निर्गमित किए। इनका भुगतान चार वर्ष के अन्त में किया जाता है। अतः इनके भुगतान के लिए एक सिंकिंग फण्ड खाता बनाना है और उसमें प्रति वर्ष 31 दिसम्बर को एक निश्चित राशि हस्तान्तरित करनी है। प्रथम विनियोग 5 प्रतिशत मिश्रित ब्याज पर 31 दिसम्बर, 2008 को किया गया। 31 दिसम्बर, - 2010 को विनियोग की बिक्री से 25,22,000 रु. प्राप्त हुए। A लि. की पुस्तकों में आवश्यक खाते बनाइए

- प्रश्न- 1 जनवरी, 2010 को एक कम्पनी के पास 12% वाले 2,00,000 रु. के अदत्त ऋणपत्र हैं। यह 1 मई, 2010 को अपने स्वयं के 20,000 रु. ऋणपत्रों को विनियोग के रूप में 98 रु. की दर से ब्याज रहित खरीद लेती है। कम्पनी इसके द्वारा अपने ऋणपत्रों को 31 दिसम्बर, 2010 को रद्द करने का निर्णय लेती है। ब्याज प्रतिवर्ष 30 जून तथा 31 दिसम्बर को देय होता है। कम्पनी की पुस्तकों में आवश्यक जर्नल प्रविष्टियाँ कीजिए।

- प्रश्न- आर. लिमिटेड ने ₹ 1,50,000 मूल्य का भवन, ₹ 1,40,000 मूल्य की मशीनरी तथा ₹20,000 मूल्य का फर्नीचर ए. बी. सी. कम्पनी से खरीदा और ₹30,000 के इसके दायित्व को भी ₹ 3,20,000 क्रय प्रतिफल में लिया। आर. लिमिटेड ने क्रय प्रतिफल का भुगतान ₹ 100 प्रति ऋणपत्र से 12% के ऋणपत्रों को 5% प्रीमियम के साथ जारी कर दिया। आर लिमिटेड की आवश्यक रोजनामचा प्रविष्टियाँ पुस्तकों में कीजिए।

- प्रश्न- 'अ' लिमिटेड ने ₹ 100 वाले 5000, 12 प्रतिशत ऋणपत्र ₹105 पर निर्गमित किये। ऋणपत्रधारियों को यह विकल्प था कि वे एक वर्ष के अन्तर्गत अपने ऋणपत्रों को ₹100 वाले 14 प्रतिशत पूर्वाधिकार अंशों में ₹ 125 के हिसाब से परिवर्तन करा सकते हैं। प्रथम वर्ष के अन्त में ऋणपत्र का ब्याज अदत्त था। 200 ऋणपत्रों के धारकों ने विकल्प का लाभ उठाने का निश्चय किया। रोजनामचा ( जर्नल) लेखे दीजिए और इन मदों को कम्पनी के चिट्ठे में दिखाइये।

- प्रश्न- ABC लिमिटेड के लाभ-हानि खाते में ₹ 2,10,000 का क्रेडिट शेष है। लाभांश घोषित करने की बजाय यह फैसला लिया गया कि लाभों का प्रयोग ₹2,00,000 के 14% ऋणपत्रों को, जो अब 5 प्रतिशत प्रीमियम पर शोधनीय है, भुगतान करने के लिये किया जाए। कम्पनी की पुस्तकों में रोजनामचा (जर्नल) की प्रविष्टियाँ कीजिये।

- प्रश्न- निगमन से पूर्व लाभ / हानि से आप क्या समझते हैं? निगमन से पूर्व लाभ की गणना करने की क्या आवश्यकता होती है? निगमन से पूर्व लाभ / हानि की गणना की विधि का वर्णन कीजिए।

- प्रश्न- निगमन से पूर्व के लाभ या हानि की गणना विधि बताइये।

- प्रश्न- निगमन अवधि के पूर्व एवं पश्चात् अवधि के बीच विभिन्न आयों एवं व्ययों का विभाजन आप कैसे करेंगे?

- प्रश्न- निगमन से पूर्व की अवधि के लाभ / हानि का उपचार बताइये।

- प्रश्न- मोहन कं. लि. का 1 अगस्त, 2020 को निगमन सोहन क. लि. के चालू व्यवसाय को 1 अप्रैल, 2019 से सम्पत्तियों सहित अधिग्रहीत करने के लिए हुआ। वर्ष 2019-20 के प्रथम चार महीनों में औसत मासिक बिक्री शेष प्रत्येक आठ महीनों के दौरान की औसत मासिक बिक्री की दो गुनी थी। कम्पनी के लेखे 31 मार्च, 2020 को बन्द किए गये थे। समय अनुपात तथा बिक्री अनुपात निकालिए।

- प्रश्न- 1 जनवरी, 2021 से एकल व्यापारी के व्यवसाय का अधिग्रहण करने हुए 15 मई, 2021 को जे. कम्पनी का गठन किया गया था। कम्पनी के खाते पहली बार 30 सितम्बर, 2021 को बंद किए गए थे, जिसमें ₹ 1,68,000 का सकल लाभ था। स्थापना व्यय ₹ 42,660, निदेशक Tech 3,000 रुपये प्रति माह प्रारंभिक खर्च ₹4,000, जून 2021 तक किराया ₹300 प्रति माह था, जिसे बाद में बढ़ाकर ₹ 750 प्रति माह कर दिया गया। प्रबंधक का वेतन ₹1,500 प्रति माह था जिसे कम्पनी के निगमन के समय निदेशक नियुक्त किया गया था। निगमन से पहले और बाद में लाभ दिखा

- प्रश्न- JR लि. का निगमन जनवरी 1, 2021 से चालू उपक्रम के रूप में मई 1, 2021 को RJ लि. के व्यवसाय का अधिग्रहण करने के लिए हुआ। JR लि. का आय विवरण इस प्रकार था :

- प्रश्न- MR एक एकल व्यवसायी है जो 1 जनवरी, 2021 से कारोबार कर रहीं थीं, 1 मई,. 2021 को खुद को एक कम्पनी के रूप में शामिल कर लेती है। पहले खाते 30 सितम्बर, 2021 तक तैयार किए जाते हैं।

- प्रश्न- कम्पनी अधिनियम के अनुसार एक कम्पनी के चिट्ठे का संक्षिप्त नमूना दीजिए।

- प्रश्न- एक कम्पनी के चिट्टे तैयार करने का लम्बवत् स्वरूप क्या है? काल्पनिक अंकों सहित एक ऐसा चिट्ठा लेते हुए अपनेउत्तर को स्पष्ट कीजिए। [पी. आर. एस. यू. 2020. 21-221

- प्रश्न- कम्पनी अधिनियम, 2013 के अनुसार एक कम्पनी के वित्तीय विवरणपत्रों को बनाने तथा उनके प्रस्तुतीकरण के सम्बन्ध में कौन-कौन से नियम हैं?

- प्रश्न- अल्पमत हित से आप क्या समझते हैं? पूँजी संचय एवं संचित पूँजी में अन्तर बताइये।

- प्रश्न- कम्पनी के चिट्ठे में निम्नलिखित मदों को आप किन शीर्षकों में दिखायेंगे? (i) प्राप्य विपत्र (ii) अयाचित लाभांश (iii) प्रारम्भिक व्यय (iv) ऋणपत्र (v) ख्याति (vi) स्कन्ध।

- प्रश्न- एक कम्पनी के स्थिति विवरण के मुख्य शीर्षक लिखिए तथा संभाव्य दायित्व क्या हैं?

- प्रश्न- तलपट तथा स्थिति विवरण (चिट्ठा) में अन्तर स्पष्ट कीजिए।

- प्रश्न- चालू सम्पत्तियों से आप क्या समझते हैं? ऐसी सम्पत्तियों के पाँच उदाहरण दीजिए।

- प्रश्न- आर्थिक चिट्टा या स्थिति विवरण तैयार करने के लिए सामान्य निर्देशों का उल्लेख कीजिए।

- प्रश्न- रेडसन कं० लि0 की स्थापना 10,00,000 रु० की पूँजी से 10 रु0 वाले अंशों में विभक्त थी हुई, निम्नलिखित तलपट 31 मार्च, 2015 को कम्पनी की बहियों से लिया गया -

- प्रश्न- 31 दिसम्बर, 2015 को समाप्त होने वाले वर्ष में रमेश लि. को स्थायी सम्पत्तियों पर ह्रास और मैनेजर का कमीशन देने से पूर्व ₹3,00,000 का लाभ हुआ। ह्रास ₹60,000 है तथा मैनेजर को लाभ का 10% कमीशन (घटाने से पूर्व ) दिया जाना है। कम्पनी की चुकता पूँजी ₹ 10,00,000 है जो कि ₹ 100 वाले 5000, 6% पूर्वाधिकार अंशों तथा ₹ 10 वाले 50000 समता अंशों में विभक्त है। वर्ष के दौरान समता अंशों पर 50 पैसे प्रति अंश अन्तरिम लाभांश भुगतान किया गया। गत वर्ष का लाभ ₹35,000 क्रेडिट शेष था, जो इस वर्ष आगे लाया गया। कं

- प्रश्न- श्री सुरेश एण्ड ब्रदर्स का 31 मार्च, 2017 को समाप्त होने वाले वर्ष का तलपट नीचे दिया गया है। इससे आप वर्ष 2017 का व्यापारिक एवं लाभ-हानि खाता तथा चिट्ठा तैयार कीजिये-

- प्रश्न- ख्याति के मूल्यांकन की आवश्यकता क्यों होती है? इसके मूल्यांकन की विभिन्न पद्धतियों का संक्षेप में वर्णन कीजिए।

- प्रश्न- ख्याति के मूल्याँकन की कौन-कौन सी विधियाँ हैं? औसत लाभ विधि को समझाइये।

- प्रश्न- ख्याति के लिए अधिलाभ की गणना कैसे की जाती है?

- प्रश्न- ख्याति के मूल्याँकन की पूँजीकरण विधि को समझाइये। अधिलाभ की वार्षिकी पद्धति का वर्णन कीजिए।

- प्रश्न- ख्याति का मूल्यांकन किन तत्वों से प्रभावित होता है? ख्याति का मूल्यांकन किन दशाओं में किया जाता है?

- प्रश्न- ख्याति की कौन-कौन सी अवधारणाएं हैं तथा बताइये कि ख्याति क्यों उत्पन्न होती है?

- प्रश्न- The Balance Sheet of Vandana Ltd. is as follows on 31st December, 1996. Find out the value of goodwill according to Super Profit method assuming three year purchase-

- प्रश्न- एक कम्पनी के गत तीन वर्षों के लाभ क्रमश: 50,000 रु०, 48,000 रु० और 52,000 रु० थे। नियोजित पूँजी 3,00,000 रु० थी। इसी प्रकार के व्यवसाय में नियोजित पूँजी 10% आय होती है। 5% की दर से 3 वर्ष के लिए 0.367209 रु० की वार्षिकी का वर्तमान मूल्य 1 रु0 है। अधिलाभ पर आधारित वार्षिकी विधि से ख्याति का मूल्य निकालिये।

- प्रश्न- गर्ग एण्ड गर्ग कं० भोपाल से निम्नलिखित विवरण प्राप्त हुए हैं-

- प्रश्न- निम्नलिखित सूचनाओं के आधार पर लाभ की पूँजीकरण प्रणाली से ख्याति की गणना कीजिए।

- प्रश्न- B कम्पनी लिमिटेड के ख्याति के मूल्यांकन के उद्देश्य से समायोजित औसत शुद्ध लाभ 2,36,045 रु. के थे। औसत लाभ (समायोजन के पूर्व ) 2,12,000 रु. के थे। 6% उचित व्यापारिक प्रत्याय है। औसत 'मूर्त' विनियोजित पूँजी 13,41,600 रु. थी लेकिन इसका मूल्यांकन किया गया और मूल्यांकित पूँजी 14,40,000रु. मानी गयी। सात वर्ष का क्रय मानते हुए ख्याति का मूल्यांकन कीजिए।

- प्रश्न- एक कम्पनी के गत तीन वर्षों के लाभ क्रमश: 50,000 रु., 48,000रु. और 52,000 रु. थे। नियोजित पूँजी 4,00,000 रु. थी। इसी प्रकार के व्यवसाय में नियोजित पूँजी पर 10% आय होती है। 5% की दर से 3 वर्ष के लिए 0.367209 रु. की वार्षिकी का वर्तमान मूल्य 1 रु. है ) आधे लाभ पर आधारित वार्षिकी बिक्री से ख्याति का मूल्य निकालिए।

- प्रश्न- निम्नलिखित विवरण एक साझेदारी फर्म के व्यवसाय से सम्बन्धित है -

- प्रश्न- कारण सहित बताइये कि निम्नलिखित कथन सही है या नहीं है -

- प्रश्न- एक व्यवसाय के सम्बन्ध में आपको निम्नलिखित सूचनाएँ दी जा रही हैं। इनके आधार पर पूँजीकरण विधि से ख्याति की राशि की गणना कीजिए।

- प्रश्न- एक कम्पनी के पिछले चार वर्षों के लाभ क्रमशः ₹16,000; ₹28,000, ₹20,000 और ₹32,000 थे। विनियोजित पूँजी ₹2,00,000 है और इस जैसे समान व्यवसायों में विनियोजित पूँजी पर 10% आय होती है। अधिलाभ पर आधारित वार्षिकी विधि से ख्याति की गणना कीजिए। 5% की दर पर 4 वर्ष के लिये ₹0.282012 की वार्षिकी का वर्तमान मूल्य एक रुपया है।

- प्रश्न- पिछले 4 वर्षों में S. Ltd. के लाभ निम्नकार थे -

- प्रश्न- अंशों के मूल्यांकन का क्या आशय है? अंशों के मूल्यांकन की विभिन्न विधियाँ क्या हैं? अंशों के मूल्यांकन की आय मूल्यांकन विधि का वर्णन कीजिए।

- प्रश्न- 31 दिसम्बर, 2013 को X कम्पनी लि0 का आर्थिक चिट्ठा निम्नवत् है- 31 दिसम्बर 2013 को स्थाई सम्पत्तियों 1,75,000 रुपया तथा ख्याति 25,000 रुपया थी। सम्पत्ति विधि से कम्पनी के अंशों का मूल्यांकन कीजिए।

- प्रश्न- अर्जित लाभों के आधार पर अंश मूल्यांकन क्या है?

- प्रश्न- अंशों के मूल्यांकन की उचित मूल्यांकन विधि क्या है?

- प्रश्न- अंशों के मूल्य के प्रकारों को बताइये। अंशों के मूल्य को कौन-कौन से घटक प्रभावित करते हैं?

- प्रश्न- अंशों का मूल्य निर्धारित करने की आवश्यकता क्यों पड़ती है? समझाइये।

- प्रश्न- अंशों के आन्तरिक मूल्य पर संक्षिप्त टिप्पणी लिखिए।

- प्रश्न- एक कम्पनी की चुकता पूँजी रु. 100 प्रति अंश के 100, 5 प्रतिशत पूर्वाधिकार अंश तथा रु. 100 प्रति अंश के 2000 समता अंश शामिल हैं। 5 प्रतिशत के एक निश्चित लाभांश के अतिरिक्त पूर्वाधिकार अंशधारी समता अंशों पर 10 प्रतिशत के लाभांश के भुगतान के बाद 4 प्रतिशत तक लाभ में हिस्सा लेने के भी अधिकारी हैं। अतिरेक लाभ यदि कोई है, समता अंशधारियों को देय होगा।

- प्रश्न- The paid up share capital of Rider Limited consists of 1,000 5% preference shares of Rs. 100 each and 20,000 equity shares of Rs. 10 each. In addition to a fixed dividend of 5%, the preference shareholders are also entitled to participate in the profit up to 4% after payment of a dividend of 10% on the equity shares, any surplus profits being available to equity shareholders.

- प्रश्न- X लिमिटेड की पूंजी 80,00,000 रुपये है। X लि. अपने लाभ का 50% लाभांश बांटती है। वार्षिक लाभ 2,00,000रु. है। सामान्य आय की दर 10% प्रतिवर्ष है। कंपनी का प्रत्येक अंश 100 रु. का है। X लि. के अंश का मूल्य निकालिए।

- प्रश्न- 'एक्स' लिमिटेड में 50,000 समता अंश 10 रु. वाले 8 रु. दत्त हैं। कम्पनी प्रत्येक वर्ष लाभ का 10% सामान्य संचय में हस्तान्तरित करती है। अनुमानित लाभ ( गत वर्ष के कार्य पर आधारित) बिना कर काटे 10,00,000रु. है और कर की दर 60% है। लाभांश की सामान्य दर 16% प्रतिवर्ष है। 'एक्स' लिमिटेड की 7% पूर्वाधिकार अंशपूँजी 4,00,000 रु. है जो 10 रु. वाले अंशों में है। आय विधि से अंश का मूल्य निकालिए।

- प्रश्न- 'एक्स' लिमिटेड के संबंध में निम्नलिखित विवरण उपलब्ध हैं- यह मानकर कि कम्पनी की कुल सम्पत्तियों में 350 रु0 की कृत्रिम सम्पत्तियाँ हैं कम्पनी के अंशों का उचित मूल्य निकालिये।

- प्रश्न- निम्नलिखित विवरण उपलब्ध हैं अर्जन विधि के पूँजीकरण द्वारा समता अंशों का मूल्य ज्ञात कीजिए।

- प्रश्न- एक कम्पनी के शुद्ध लाभ, जिसका दिसम्बर, 31, 2013 का चिट्ठा आगे दिया है; ख्याति का मूल्य अधिलाभ के 3 वर्षों के क्रय पर निकालकर अंश का मूल्य निकालिए।

- प्रश्न- एक निजी कम्पनी के निदेशक एक मृत प्रमुख अंशधारी के अंशों के मूल्यांकन हेतु आपसे राय लेते हैं। गत तीन वर्षों में लाभांश की दरें इस प्रकार थी 15%, 20% और 17.5%। आप यह निष्कर्ष निकालते हैं कि यदि तीन वर्षों का औसत लाभ 10% है तो अंशों का मूल्य (जो प्रत्येक 100 रु. का है) सममूल्य पर माना जाना चाहिए। प्रत्येक 0.5% अतिरिक्त लाभांश के लिए अंशों का सममूल्य 2.50 रु. से बढ़ जाएगा। इस सूचना की सहायता से मृत अंशधारी के अंश का मूल्य ज्ञात कीजिए।

- प्रश्न- ए. सी. सी. सीमेण्ट कम्पनी लि. अपने अंशधारियों को 10 अंशों के पीछे 4 अंश देने का प्रस्ताव करती है। अंश का निर्गमन मूल्य रु. 28 प्रति अंश है और बाजार मूल्य रु. 38 प्रति अंश है। अधिकार का बाजार मूल्य क्या है?

- प्रश्न- X लिमिटेड ने रु0 50 वाले पूर्णदत्त अंशों पर 20 प्रतिशत की दर से लाभांश की घोषणा की। यदि बाजार में सामान्य प्रत्याय की दर 10 प्रतिशत है तो आय मूल्यांकन विधि के अनुसार अंश का मूल्य क्या होगा?

- प्रश्न- एक कम्पनी के लाभ (जिसकी पूँजी 10 रु0 वाले 25,000 अंशों में विभाजित हैं पिछले तीन वर्षों के लिए 50,000 रु०, 60,000 रु० और 40,000 रु० है। उचित आय की दर 10% प्रतिवर्ष है। कम्पनी के अंश का मूल्य ज्ञात कीजिए।

- प्रश्न- X लि. की अधिकृत एवं चुकता पूँजी 100 रु. वाले, 1000 5 प्रतिशत पूर्वाधिकार अंश और 20000 समता अंश 15 रु. वाले 10 रु. याचित एवं दत्त है। इस कम्पनी में राम के 3000 समता अंश हैं। इस कम्पनी का सामान्य वार्षिक लाभ 36,000 रु. है और समता अंशों पर उचित सामान्य आय 8 प्रतिशत प्रति वर्ष है।राम आपसे इन अंशों के मूल्यांकन के लिये प्रार्थना करता है।

- प्रश्न- एम लिमिटेड में 'ए' के 5000 समता अंश हैं। कम्पनी की चुकता पूँजी : (i) एक रुपये वाले 20000 समता अंशों में तथा (ii) एक रुपये वाले 10000, 5% पूर्वाधिकार अंशों में विभाजित है। यह ज्ञात किया गया कि कम्पनी का सामान्य वार्षिक शुद्ध लाभ ₹ 5,000 है और उचित सामान्य आय इसी प्रकार की कम्पनियों में चुकता समता अंश पूँजी पर 8% प्रतिवर्ष है। 'ए' के अंशों के लिए समता अंशों का मूल्य आय विधि से निकालिए।

- प्रश्न- कम्पनियों के एकीकरण से आप क्या समझते हैं? एकीकरण के प्रकारों का वर्णन कीजिए।।

- प्रश्न- एकीकरण के प्रकार बताइये।

- प्रश्न- हस्तान्तरिती की पुस्तकों में कौन से लेखे किये जाते हैं?

- प्रश्न- हस्तान्तरक और हस्तान्तरिती कम्पनी किसे कहते हैं? हस्तान्तरक कम्पनी की पुस्तकों में कौन सी प्रविष्टियाँ की जाती हैं?

- प्रश्न- किसी कम्पनी के संविलयन के समय क्रेता की पुस्तकों में होने वाली आवश्यक प्रविष्टियाँ कौन-कौन सी हैं?

- प्रश्न- लेखांकन की हित एकीकरण विधि को समझाइये।

- प्रश्न- कम्पनियों के एकीकरण के समय 'असहमत अंशधारियों का निपटारा कैसे किया जाता है?

- प्रश्न- विलय के स्वभाव के एकीकरण की शर्तें बताइये। विलयन प्रकृति के एकीकरण एवं क्रय प्रकृति के एकीकरण में अन्तर बताइये।

- प्रश्न- कम्पनी के एकीकरण के समय क्रय मूल्य के निर्धारण की शुद्ध भुगतान विधि को स्पष्ट कीजिए।

- प्रश्न- कम्पनियों के एकीकरण एवं संविलयन में अन्तर स्पष्ट कीजिए।

- प्रश्न- कम्पनी के सम्मिश्रण के समय क्रय मूल्य का निर्धारण कैसे किया जाता है? स्पष्ट कीजिए।

- प्रश्न- समामेलन के पूर्व तथा पश्चात् के लाभ निकालने की आवश्यकता क्यों पड़ती है?

- प्रश्न- एकीकरण के उद्देश्य संक्षेप में बताइए।

- प्रश्न- 31 दिसम्बर, 2013 को Zee Ltd. का चिट्ठा अग्रलिखित है- Zee Ltd. की पुस्तकों को बन्द कीजिए तथा Zoom Ltd. की पुस्तकों में आवश्यक जर्नल प्रविष्टियाँ कीजिए।

- प्रश्न- 1 अप्रैल, 2014 को जय लि. का विलय विजय लि. में हुआ। 31 मार्च, 2014 को दोनों कम्पनियों के स्थिति विवरण निम्नलिखित प्रकार हैं-

- प्रश्न- एक्स लि. का संविलियन वाई. क. द्वारा किया गया। प्रतिफल में 10,000 रु. के दायित्वों के लेने, समापन व्यय 5,000 रु का भुगतान एक्स लि. के 1,00,000 रु. के ऋणपत्रों का भुगतान सम्मिलित है तथा 10 रु वाले पूर्ण दत्त 6 अंशों का आवंटन एक्स कम्पनी के प्रत्येक 4 अंशों के बदले किया गया। एक्स लि के 2,00,000 अंश 10 रु. वाले पूर्णदत्त थे। AS 14 के अनुसार क्रय मूल्य की गणना कीजिए।

- प्रश्न- X लिमिटेड ने Y लिमिटेड को लिया। Y लिमिटेड की पूँजी प्रत्येक रु0 10 वाले 1,00,000 समता अंश है। X लिमिटेड का आन्तरिक मूल्य रु0 40 (प्रति अंश) तथा Y लिमिटेड का रु० 25 (प्रति अंश ) था। खण्डित अंश 500 हैं। X लिमिटेड के अंश का बाजार मूल्य रु0 60 ( प्रति अंश ) था। क्रय प्रतिफल ज्ञात कीजिए।

- प्रश्न- 31 मार्च, 2014 को टाइटन लि. और मेक्स लि. का चिट्ठा निम्न प्रकार है आप क्रय प्रतिफल की गणना कीजिए तथा टाइमेक्स लि. की पुस्तकों में पंजी प्रविष्टियाँ दीजिए एवं विलय के स्वभाव के एकीकरण के बाद का चिट्टा तैयार कीजिए।

- प्रश्न- ए बी कम्पनी लिमिटेड की निम्नलिखित सम्पत्तियों एवं दायित्वों के साथ ए बी कं. लि. का एकीकरण सी एण्ड कं. लिमिटेड द्वारा किया गया :

- प्रश्न- अर्जुन लिमिटेड, जिसकी पूँजी ₹4,50,000 (₹ 40 प्रति अंश दत्त) के ₹50 वाले 9000 अंशों में विभक्त थी तथा संचय कोष ₹90,000 था। इसका संविलयन मनोज लिमिटेड, जिसकी पूँजी ₹12,00,000₹ 30 वाले 40000 (₹ 25 प्रति अंश दत्त) अंशों में विभक्त थी, द्वारा किया गया। उसका संचय कोष ₹2,00,000 था। संविलयन इस शर्त पर किया गया कि अर्जुन लिमिटेड के प्रति तीन अंशों के बदले में मनोज लिमिटेड को अपने 5 अंश (मूल अंशों की तरह आंशिक दत्त) देने थे। मनोज लिमिटेड की पुस्तकों में जर्नल प्रविष्टियाँ कीजिये।

- प्रश्न- पुनर्निर्माण का आशय एवं प्रकार बताइये। आन्तरिक पुनर्निर्माण की दशा में कम्पनी की पुस्तकों में क्या लेखे किए जाते हैं?

- प्रश्न- कम्पनी के आन्तरिक पुनर्निर्माण का क्या तात्पर्य है? आन्तरिक पुनर्निर्माण की विधि संक्षेप में समझाइये।

- प्रश्न- सन लि. की अंशपूँजी 50,000 रु. है जो प्रत्येक 10 रु. वाले 5,000, समता अंशों में विभाजित हैं। 1-4-2015 को कम्पनी ने अंशों को स्कन्ध में बदलने का संकल्प पारित किया। कम्पनी की पुस्तकों में आवश्यक प्रविष्टि कीजिए।

- प्रश्न- कम्पनी की पुस्तकों में आन्तरिक पुनर्निर्माण के सम्बन्ध में कौन-कौन से लेखे होते हैं?

- प्रश्न- पुनर्निर्माण के उद्देश्य बताइये।

- प्रश्न- आन्तरिक पुनर्निर्माण योजना का निर्धारण समझाइये।

- प्रश्न- अंशपूँजी को कम करने की विधि बताइये। एक कम्पनी अंशपूँजी में किस प्रकार परिवर्तन कर आन्तरिक पुनर्निर्माण कर सकती है?

- प्रश्न- बाह्य पुनर्निर्माण एवं अंशों के समर्पण से क्या आशय है?

- प्रश्न- आन्तरिक पुनर्निर्माण व बाह्य पुनर्निर्माण में अन्तर स्पष्ट कीजिए।

- प्रश्न- पूँजी कमी खाता से आप क्या समझते हैं?

- प्रश्न- आंतरिक पुनर्निर्माण किन स्थितियों में वांछनीय होता है?

- प्रश्न- आन्तरिक पुनर्निर्माण की आवश्यकता बताइये।

- प्रश्न- पूँजी पुनर्निर्माण खाता पर टिप्पणी लिखिए।

- प्रश्न- पूनम एण्ड कम्पनी का 31 दिसम्बर, 2021 को निम्नलिखित चिट्ठा था-

- प्रश्न- A लि. का चिट्ठा 31 मार्च 2021 को निम्नलिखित प्रकार है -

- प्रश्न- वीक कम्पनी लि. का चिट्ठा निम्नलिखित है - इसके आधार पर जर्नल प्रविष्टियाँ लिखिए।

- प्रश्न- एक कम्पनी के पुनर्निर्माण पर निम्नलिखित शर्ते स्वीकृत की गयी- उपर्युक्त व्यवहारों के आधार पर कम्पनी की पुस्तकों में जर्नल के आवश्यक लेखे कीजिए।

- प्रश्न- 31 मार्च, 2020 को स्ट्रांग लि. का चिट्ठा निम्न प्रकार है- इसके आधार पर जर्नल की प्रविष्टियाँ कीजिए। उक्त को प्रभावित करने के बाद कम्पनी का चिट्ठा बनाइए।

- प्रश्न- एक कम्पनी की अंश पूँजी 20 रु. वाले पूर्ण दत्त 30000 अंशों में विभक्त थी। पुनर्निर्माण के उद्देश्य से यह निर्णय किया गया कि 20 रु. वाले अंशों को प्रति 5 रु. के अंशों में विभाजित किया जाये। इसके बाद सदस्यों ने कम्पनी के पुनर्गठन हेतु धारित 4 अंशों में से 3 अंश समर्पित करने का निश्चय किया।

- प्रश्न- एक कम्पनी की चुकता अंश पूँजी ₹3,20,000 है, जो ₹10 वाले ₹8 चुकता 40000 अंशों में विभक्त है। लाभ-हानि खाता द्वारा ₹ 1,40,000 का क्रेडिट शेष दर्शाया गया है। कम्पनी चुकता अंश पूँजी को ₹6 चुकता तक कम करने का निर्णय करती है और इसके लिए आवश्यक राशि को संचित लाभ में से लेकर भुगतान करती है। आवश्यक जर्नल प्रविष्टियाँ कीजिए।

- प्रश्न- 31 दिसम्बर, 2020 को ABC लिमिटेड का आर्थिक चिट्ठा निम्नलिखित था- उपर्युक्त के लिये जर्नल के आवश्यक लेखे कीजिये तथा संशोधित चिट्ठा बनाइये।

- प्रश्न- निम्नलिखित को समझाइये। (a) न्यायाधिकरण द्वारा समापन, (b) स्वैच्छिक समापन।

- प्रश्न- स्वैच्छिक समापन को समझाइए।

- प्रश्न- स्थिति विवरण के बारे में समझाइये तथा पूर्वाधिकार लेनदारों का वर्णन कीजिए।

- प्रश्न- कम्पनी कानून में वर्णित पूर्वाधिकार लेनदारों को समझाइये।

- प्रश्न- स्थिति विवरण की सूचियाँ बताइए।

- प्रश्न- वसूली एवं वितरण खाते का नमूना दीजिए।

- प्रश्न- स्थिति विवरण एवं कमी खाते का नमूना दीजिए।

- प्रश्न- कमी खाता क्या होता है?

- प्रश्न- अध्यारोही पूर्वाधिकार भुगतानों के बारे में प्रावधान बताइये।

- प्रश्न- परिसमापक का खाता विवरण क्या होता है? प्राप्तियों एवं भुगतानों का क्रम बताइए।

- प्रश्न- परिसमापक का अन्तिम खाता विवरण क्या होता है? इसे तैयार करते समय ध्यान में रखी जाने वाली बातें बताइए।

- प्रश्न- बी सूची के अंशदाताओं के बारे में बताइए।

- प्रश्न- राष्ट्रीय कम्पनी विधि न्यायाधिकरण ने जे. आर. लि. के समापन का आदेश दिया है तथा सम्पत्तियाँ बैंकर के पास प्रभारित है जिनकी कम्पनी 5,00,00,000 ₹ की ऋणी हैं। कम्पनी की अन्य देयताएँ निम्नलिखित हैं- प्रत्येक प्रकार के लेनदार को मिलने वाली संभावित राशि की गणना उस स्थिति में कीजिए यदि परिसमापक द्वारा रक्षित सम्पत्तियों से प्राप्त तथा लेनदारों में वितरण हेतु उपलब्ध राशि 4,00,00,000 ₹ मात्र हो।

- प्रश्न- निम्नलिखित दायित्वों के साथ हेल्थकेयर लि. का समापन हुआ निस्तारक का अन्तिम विवरण खाता बनाइए -

- प्रश्न- 31 दिसम्बर, 2016 को सी. ए. एम. लि. समापन में चली गई इस सम्बन्ध में निम्नलिखित सूचनाएँ उपलब्ध हैं - उपरोक्त सूचनाओं से स्थिति विवरण तथा कमी खाता बनाइये।

- प्रश्न- 31 दिसम्बर, 2016 को आर जे लि. ऐच्छिक समापन में चली गयी। इसकी बहियों से निम्नलिखित शेष उद्धरित किए गये हैं- इसके आधार पर स्थिति विवरण बनाइये |

अनुक्रम

अन्य पुस्तकें